在全球疫情反复的背景下,尽管原材料价格、海运瓶颈、汇率波动等因素困扰企业主体,但电机行业的国际市场需求普遍增长,支撑我国电机出口的持续增长预期和进出口数据的良好表现。

电机是工业领域的动力之源,通过电和磁的相互作用,实现电能和动能之间的相互转换,是电气传动的基础部件,应用领域广泛、产品品种众多、规格繁杂。狭义的电机主要是指电动机,广义上来说可以包括电动机和发电机。本文阐述的电机统计口径包含电动机、发电机以及发电机组。 电机产品的市场需求与国民经济各行业的发展密切相关,电机行业与上、下游行业之间的关联性强,上游的铜材、电子器件、塑料、金属件等原材料的价格对电机产品的材料成本有较大影响。2021年上半年,各种原材料价格、国际货运价格飙升、汇率大幅波动等因素持续压缩企业利润空间,是当前电机企业普遍面临的风险和挑战。 电机下游行业包含几乎全部国民经济基础行业,它是工业、农业、交通运输、国防及日常生活中不可或缺的重要设备。电动机的用电量平均占世界各国的总用电量的50%以上,占工业用电量的70%以上。推广和使用有效的电动机,已成为世界发达国家能源战略的重要内容。 目前,我国电机行业仍属于劳动密集型加技术密集型产业。大中型电机市场集中度较大,中小型电机市场的集中度较低,竞争激烈。在各国“碳达峰、碳中和”的目标下,行业集中度有所提升,部分低能效企业被淘汰。电机行业节能减排,绿色发展将是必由之路。

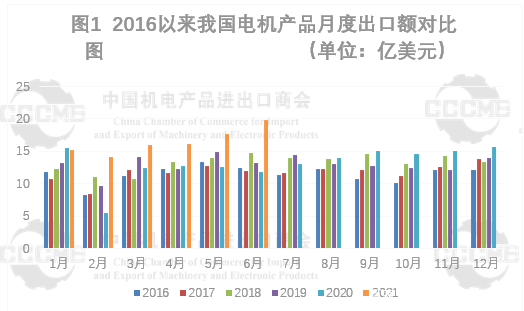

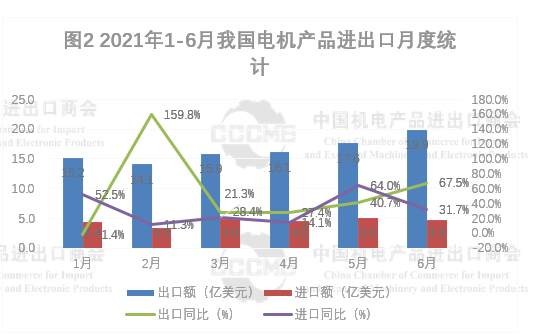

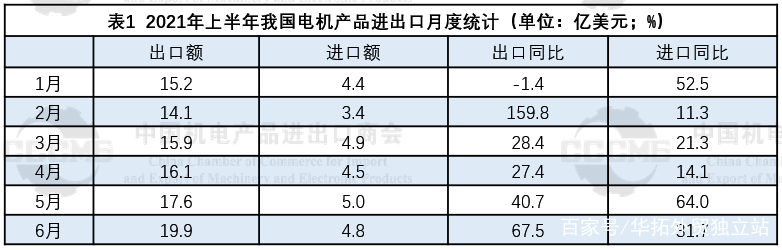

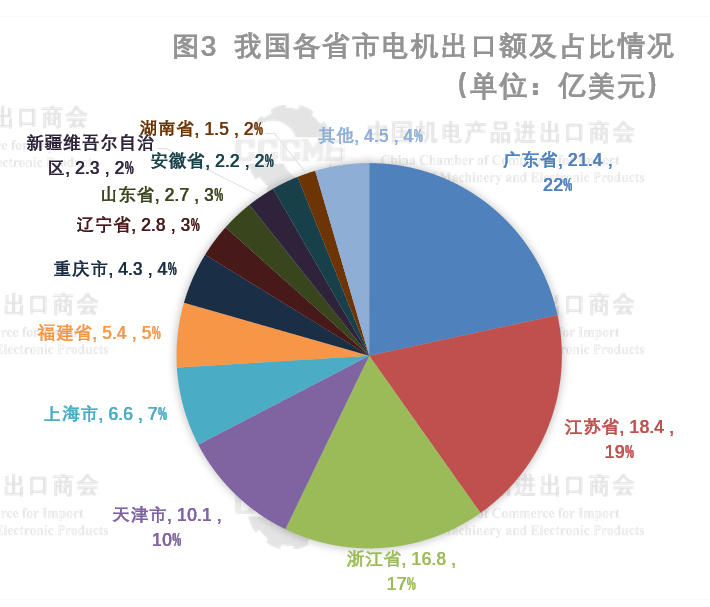

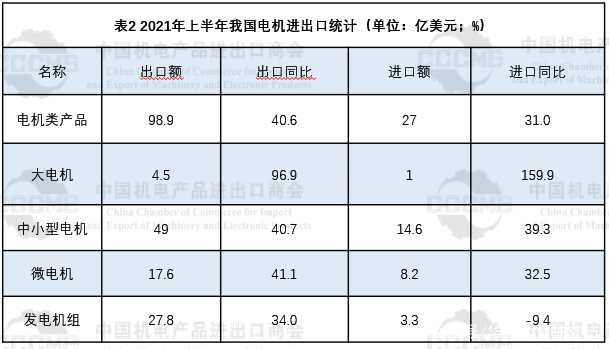

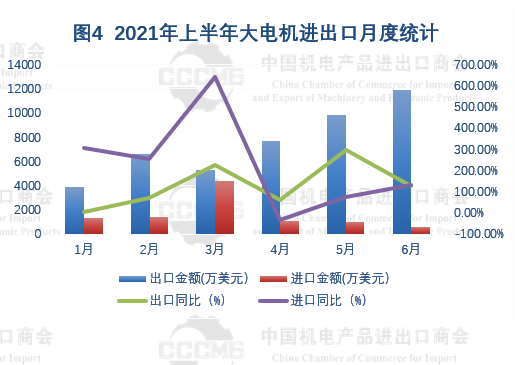

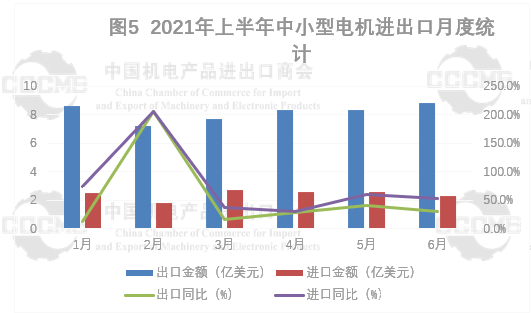

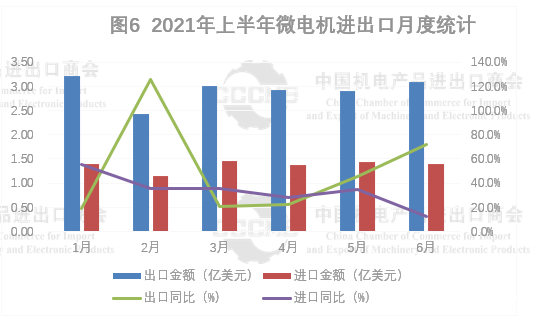

1.我国电机进出口同比大幅增长 据我国海关统计,2021年上半年我国电机产品出口额约为98.9亿美元,同比大幅增长40.6%;进口额约27亿美元,同比增长31%。贸易顺差约71.9亿美元,较上年同期增长44.6%至22.2亿美元。 6月当月,出口额19.9亿美元,同比增长67.5%,创电机产品历年月度出口额比较大的值。进口额4.8亿美元,同比增长31.7%。我国是全球电机产品重要的生产和出口国,供应链完整、效率好且价格仍具比较优势,在全球疫情反复的情况下,我国电机生产出口大国的地位得到巩固。 2021年上半年,广东、江苏、浙江、天津、上海是我国电机出口主要省市,占据电机行业整体出口75%。其中广东省出口额达21.4亿美元,同比增长35.8%,占22%。江苏省出口额18.4亿美元,同比增长36.3%,占19%。浙江省出口16.8亿美元,同比增长42.8%,占17%。 前6个月,我国电机产品出口主要的还是中小型电机,同时其他几类的出口金额同比都有不同程度增长。 注:大电机( ≥750KVA )、中小型电机(<37.5W<750KVA)、微电机( ≤ 37.5W) 据我国海关统计,上半年大电机出口4.5亿美元,同比大幅增长96.9%,进口1亿美元,同比大幅增长159.9%;其中6月出口1.2亿美元,同比增幅为125.3%。 中小型电机出口49亿美元,同比增长40.7%,进口14.6亿美元,同比增长39.3%;其中6月出口8.8亿美元,同比增长29.5%。进口2.3亿美元,同比增长53.1%。 微电机累计出口17.6亿美元,同比增长41.1%,进口8.2亿美元,同比增长32.5%。其中6月出口3.1亿美元,同比增长72.2%。 我国发电机组累计出口27.8亿美元,同比增长34%,进口3.3亿美元,同比下降9.4%。其中,6月出口超6.7亿美元,同比增长79.4%,进口约1亿美元,同比大幅增长77.3%。 2.美国仍是我国电机比较大的出口市场 2021年上半年,我国电机产品出口额约为98.9亿美元,美国、越南、德国、日本、中国香港是我国电机的前五大出口目的地,占据我国电机产品出口总额36.7%。我国向“一带一路”沿线国家出口38.4亿美元,同比大幅增长64.6%;对RCEP国家出口30.2亿美元,同比大幅增长53.3%。 其中,美国仍是我国电机比较大的出口市场,同期我国对美国出口电机12.9亿美元,同比增长20.4%,占据13%的市场份额。对美出口主要产品为装有点燃式活塞内燃发动机的发电机组和输出功率≤750W的直流电动机及直流发电机,金额约6亿美元,约占出口产品总额的47%。 此外,我国电机对越南出口倍增,增幅达384.1%至9.8亿美元。对越出口主要产品仍为风力发电机组,出口4.82亿美元,占出口产品总额的49%。受越南新能源需求增长、疫情防控工作相对积极,且2020年同期基数较低等因素影响,我国相关产品出口越南大幅增长。